23.08.2023 09:33

Австралійська CBDC може бути корисною для платежів та токенізації

Центральний банк Австралії завершив пілотний проект цифрової валюти центрального банку (CBDC), вивчаючи варіанти використання потенційного цифрового долара, і визнав його корисним у чотирьох основних сферах, включаючи забезпечення складних платежів і токенізацію активів.

Резервний банк Австралії та Кооперативний дослідницький центр цифрових фінансів оприлюднили свої висновки у 44-сторінковому звіті 23 серпня. В ньому також детально описано низку випадків, коли CBDC не була необхідна виключно для досягнення заявленого сценарію використання.

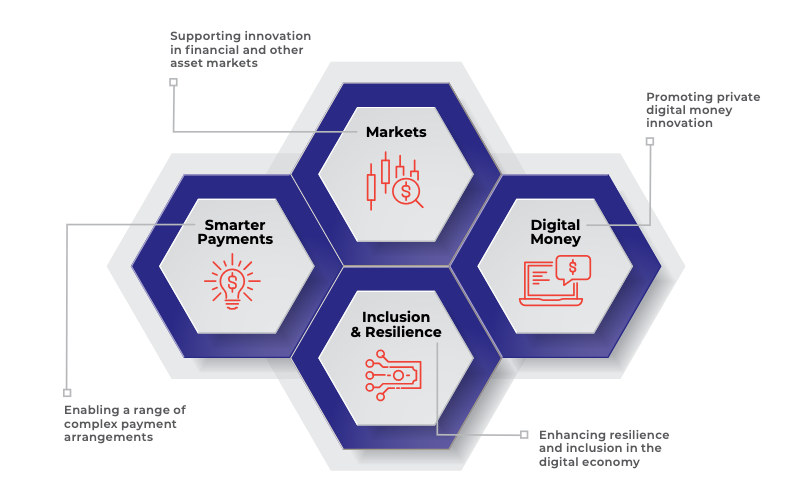

Пілотна програма виявила чотири основні сфери, які можуть бути покращені за допомогою CBDC, включаючи забезпечення «розумніших» платежів. Токенізований CBDC уможливив низку складних платіжних механізмів, які наразі не підтримуються існуючими платіжними системами.

Крім того, у звіті детально описано, що CBDC може підтримувати фінансові інновації в таких сферах, як ринки боргових цінних паперів, сприяти інноваціям у нових приватних секторах цифрових грошей, а також підвищувати стійкість та інклюзивність у ширшій цифровій економіці.

Широкий спектр заявок від 16 фірм, які брали участь у пілотній програмі, підкреслив потенційні переваги CBDC у забезпеченні «атомарних розрахунків» – одночасних і миттєвих розрахунків за транзакціями.

Програмованість також згадувалася як перевага, яку може запропонувати CBDC. Вона може «підвищити ефективність і знизити ризики в ряді складних бізнес-процесів».

Пілотна програма CBDC була побудована як реальний юридичний позов до RBA, а не як підтвердження концепції. Це викликало невизначеність щодо її правового статусу та регуляторного режиму для учасників.

«Деякі учасники не були впевнені, чи надають вони депозитарні послуги або працюють з регульованим фінансовим продуктом через те, що вони є власниками або учасниками пілотного CBDC», – йдеться у звіті. «В ідеалі ці питання мали б бути передбачені та вирішені в рамках будь-яких правових та регуляторних реформ, що супроводжують випуск CBDC».

Хоча в звіті звертається увага на користь CBDC, в ньому визнається, що багато переваг можуть бути досягнуті іншими способами. В тому числі за допомогою приватних токенізованих банківських депозитів або забезпечених активами стейблкоінів.

„Не було ясно, що CBDC необхідний виключно для досягнення бажаних економічних результатів“.

Загалом у звіті зазначається, що хоча впровадження CBDC може підвищити ефективність та стійкість у деяких сферах австралійської платіжної екосистеми. Для повної оцінки потенційних переваг необхідно провести додаткові дослідження.

Кілька приватних банків Південної Кореї також вивчають потенціал технології токенізованих депозитів, яка є альтернативою як приватним стейблкоінам, так і CBDC.

)

)

)

)

)

)

)

)